Що таке депозит простими словами?

- 21 лист. 2024 р.

- Читати 5 хв

Оновлено: 26 бер. 2025 р.

Депозит — це спосіб зберігання грошей у банку, який дозволяє отримувати відсотки від вкладеної суми. Ви кладете кошти на визначений строк, а банк, у свою чергу, використовує їх для своїх операцій і повертає вам гроші з прибутком. Це один із найпопулярніших способів заощаджень в Україні.

Читайте також: Різниця між розстрочкою та кредитом: що обрати?

Як працює депозит у банку?

Депозит працює за принципом угоди між вкладником і банком. Ви обираєте вид депозиту (ощадний, строковий чи на вимогу), визначаєте суму, строк і валюту. Банк щомісячно чи наприкінці строку нараховує відсотки, які залежать від обраного вами виду депозиту.

Корисний калькулятор: Депозитний калькулятор

Види депозитів в Україні

Ощадний депозит. Це рахунок, на якому ваші гроші доступні в будь-який момент. Відсотки тут нижчі, але є можливість поповнення або часткового зняття.

Наприклад: Ви поклали 10 000 грн під 5% річних. Через 6 місяців зняли половину суми, а відсотки нараховуються лише на залишок.

Строковий депозит. Гроші вкладаються на визначений строк. Якщо зняти їх достроково, банк може знизити або не нарахувати відсотки.

Наприклад: Ви поклали 50 000 грн під 10% річних на 12 місяців. Щомісячно отримуєте 416 грн відсотків. Проте, якщо знімете всю суму чи її частину достроково, нараховані відсотки можуть зникнути.

Депозит на вимогу. Кошти можна зняти в будь-який момент, але відсотки значно нижчі порівняно зі строковим депозитом. Це підходить тим, хто хоче швидкого доступу до своїх грошей.

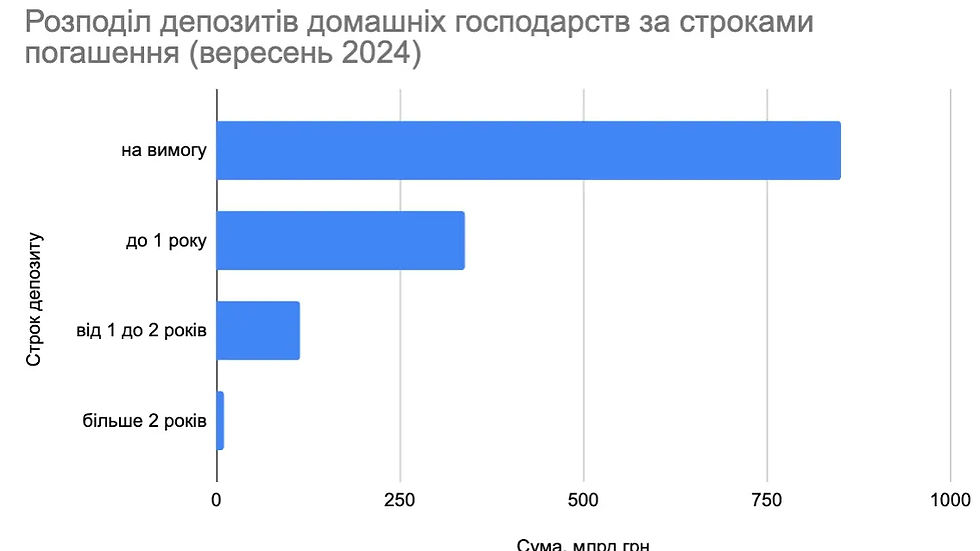

Строки депозитів можуть бути різними. Наприклад, деякі банки в Україні пропонують строкові депозити терміном на кілька днів чи тижнів, також зустрічаються депозити на кілька місяців. Тому рекомендуємо уважно ознайомитись із строками та відсотками за депозитами у конкретних банків.

Валюти для депозитів в Україні

Гривня. Найвища дохідність, але й вищі ризики через інфляцію.

Ставки: 10-11% річних.

Долар США. Надійний варіант для збереження купівельної спроможності грошей.

Ставки: 1-1.2% річних.

Євро. Ставки найнижчі, але валюта стабільна.

Ставки: 0.3-0.5% річних.

Корисний калькулятор: Калькулятор відсотків

Чи варто класти гроші на депозит?

Депозит є вигідним інструментом для тих, хто хоче зберігати гроші й отримувати додатковий дохід.

Переваги:

Гарантія повернення (повна вартість депозиту та відсотки покриваються Фондом гарантування вкладів протягом дії воєнного стану в Україні та трьох місяців з дня припинення чи скасування воєнного стану в Україні), навіть якщо банк збанкрутіє.

Пасивний дохід без ризиків.

Недоліки:

Обмежений доступ до грошей (особливо у строкових депозитах).

Оподаткування (19.5% з прибутку).

Скільки це 10% річних?

Це означає, що банк платить вам 10% від вкладеної суми за рік. Наприклад, якщо ви вкладете 50 000 грн, то за рік заробите 5 000 грн до вирахування податків.

Як порахувати дохід з депозиту?

Формула для розрахунку виглядає так: Сума відсотків = Сума вкладу × Ставка (% річних) × Термін (у роках) – Податок (19.5%).

Приклад: Ви кладете 100 000 грн на строковий депозит під 10% річних на 12 місяців.

Доходність до оподаткування: 100 000 × 10% × 1 = 10 000 грн.

Податки: 10 000 × 19.5% = 1 950 грн.

Чистий дохід: 10 000 – 1 950 = 8 050 грн.

Навіщо класти гроші на депозит?

Для створення резервного фонду.

Захисту грошей від інфляції.

Отримання пасивного доходу.

Забезпечення фінансових цілей (відпустка, освіта тощо).

Читайте також: Що таке фінансова подушка безпеки?

На що звертати увагу при виборі депозиту: рекомендації Національного банку України

З’ясуйте відсоткову ставку

Відсоткова ставка зазвичай розраховується в річному вимірі. Наприклад, якщо ставка складає 10% річних, це означає, що через рік ви отримаєте 10% від суми депозиту.

Короткі депозити, як правило, мають нижчу ставку, ніж довгострокові. Водночас, довгострокові депозити дають більший дохід, але знижують гнучкість доступу до коштів.

Перевірте, чи відрізняється ставка залежно від умов зняття чи поповнення.

Оберіть валюту депозиту

Ви можете відкрити депозит у гривні, доларах США або євро. Кожна валюта має свої переваги й ризики.

Якщо ви обираєте валюту, враховуйте дохідність із поправкою на рівень інфляції.

Якщо витрачати кошти ви плануєте в іншій валюті, обчисліть ризики, пов’язані з можливою втратою через курс обміну.

Оберіть спосіб отримання відсотків

Відсотки можуть нараховуватися щомісяця або щокварталу й переказуватися на ваш поточний рахунок. Цей варіант підходить, якщо вам потрібен регулярний дохід.

Альтернативою є капіталізація відсотків. У цьому випадку відсотки додаються до основної суми, і на них теж нараховуються відсотки. Це дозволяє збільшити загальний дохід.

Читайте також: Що таке складний відсоток?

Уважно читайте договір

Перед підписанням депозитного договору:

Перевірте точну відсоткову ставку та умови нарахування відсотків.

З’ясуйте дати початку та завершення дії депозиту.

Переконайтеся, що немає прихованих комісій чи штрафів за дострокове зняття коштів.

Дізнайтеся про умови автоматичного продовження депозиту (ролловер), якщо вони передбачені.

5. Гарантія повернення коштів

Згідно з законодавством України, у разі банкрутства банку кошти клієнтів повертаються за рахунок Фонду гарантування вкладів фізичних осіб.

Під час дії воєнного стану в Україні Фонд гарантує повернення вкладів у повному обсязі, включаючи відсотки. Через три місяці після припинення воєнного стану гарантія повернення становитиме до 600 000 грн.

Питання та відповіді про депозит

Що таке депозит простими словами?

Депозит — це гроші, які ви віддаєте банку на зберігання на певний період, отримуючи за це відсотки.

Що означає 10% річних?

Це означає, що банк виплатить вам 10% від суми депозиту за рік. Наприклад, поклавши 1000 грн, через рік отримаєте 1100 грн.

Як працює депозит в банку?

Ви кладете гроші на депозит, і банк платить вам відсотки на основі суми і терміну вкладення. Через певний час, зазвичай в кінці терміну, ви отримуєте свою суму плюс відсотки.

Навіщо класти гроші на депозит?

Це спосіб зберігати гроші і заробляти на них, отримуючи пасивний дохід у вигляді відсотків.

Ощадний депозит — це?

Ощадний депозит — це депозит, який ви відкриваєте для зберігання грошей на певний термін або на вимогу, отримуючи проценти.

Поточний депозит — це?

Поточний депозит — це вид депозиту, де ви можете в будь-який момент зняти частину або всю суму без втрати відсотків, але проценти можуть бути нижчими. В різних банках цей депозит називається по-різному.

Строковий депозит — це?

Строковий депозит — це депозит, на якому ви зберігаєте гроші на певний термін (від кількох місяців до кількох років), і проценти можуть бути вищими, ніж у поточному депозиті.

Банківський депозит — це?

Банківський депозит — це коли ви віддаєте свої гроші банку на зберігання, і отримуєте відсотки за користування ними.

Чи варто класти гроші на депозит?

Якщо ви хочете зберегти гроші з певним доходом, але без великих ризиків, депозит може бути хорошим варіантом.

Як працює депозит?

Ви віддаєте гроші банку на зберігання, вибираєте тип депозиту і термін. Банк виплачує вам відсотки за цей час.

Як працює депозит Монобанк?

Депозит в Монобанку працює так само, як і в інших банках: ви кладете гроші на певний термін або без терміну, отримуєте відсотки на вкладену суму.

Висновок: Чи варто класти гроші на депозит?

Якщо у вас є заощадження, які ви не плануєте використовувати в найближчий час, депозит — це гарний вибір. Він забезпечує стабільний дохід і фінансову безпеку. Оцініть свої потреби, виберіть відповідний вид депозиту та валюту, і почніть заробляти пасивний дохід вже сьогодні!